25/06/2026

Chia sẻ

![]()

Từ khóa: Tín dụng vi mô (Microcredit); Chi tiêu thực phẩm; Hộ gia đình nông thôn; Việt Nam; Giảm nghèo; Phúc lợi hộ gia đình; Tài chính vi mô; An ninh lương thực.

Ở nhiều vùng nông thôn Việt Nam, một khoản vay nhỏ đôi khi không chỉ đơn thuần là tiền, mà còn là cơ hội để mở rộng chăn nuôi, đầu tư mùa vụ hay bắt đầu một công việc kinh doanh nhỏ nhằm cải thiện thu nhập gia đình. Nhưng liệu những khoản tín dụng vi mô (microcredit) này có thật sự giúp cuộc sống người dân tốt hơn, bắt đầu từ điều cơ bản nhất là bữa ăn hằng ngày? Hay trong ngắn hạn, áp lực trả nợ lại khiến các hộ gia đình phải thắt chặt chi tiêu hơn?

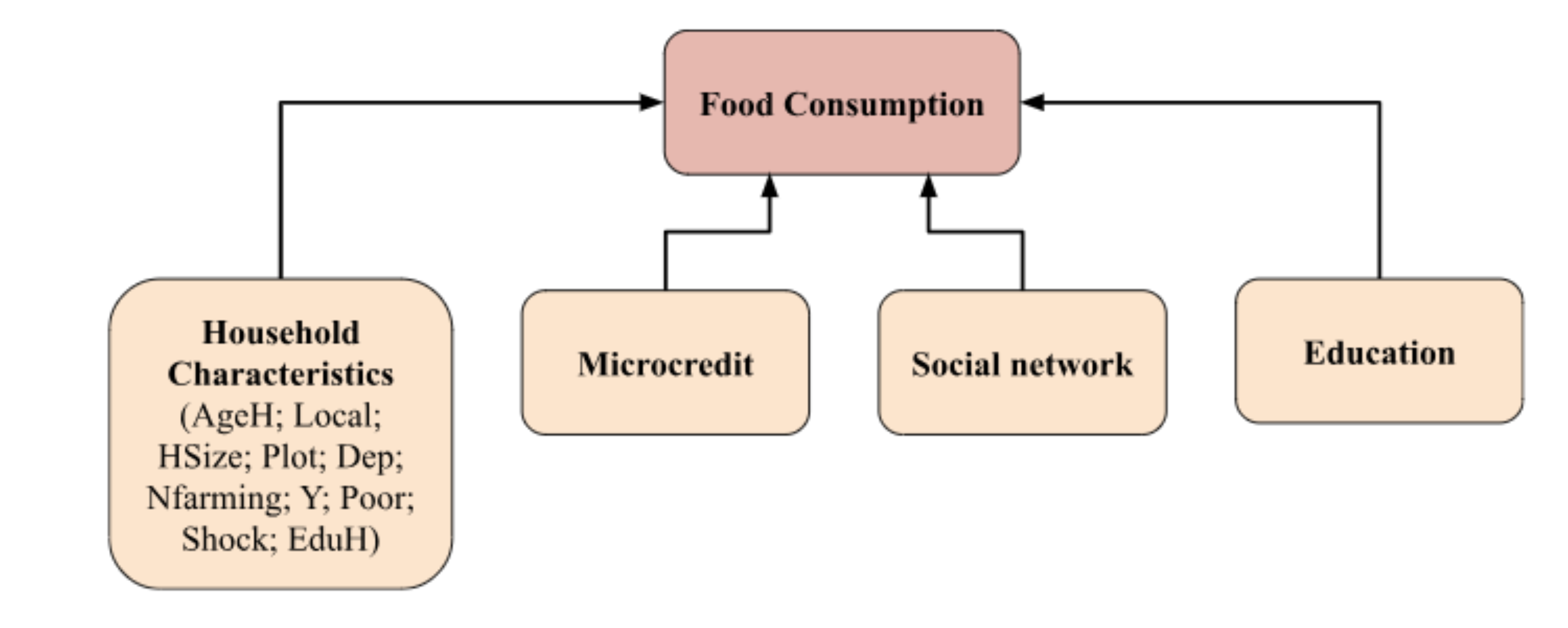

Dựa trên dữ liệu phân tích giai đoạn 2008 - 2016, đề tài “Tín dụng vi mô có thật sự cải thiện bữa ăn của hộ gia đình nông thôn?” của nhóm sinh viên Đại học Kinh tế Thành phố Hồ Chí Minh (UEH) đã rút ra kết luận quan trọng: Tín dụng vi mô có tác động trực tiếp làm gia tăng mức chi tiêu thực phẩm của các hộ gia đình nông thôn tại Việt Nam. Phát hiện này cung cấp cơ sở thực chứng rõ nét, phản ánh khả năng của tín dụng vi mô trong việc xóa đói giảm nghèo và cải thiện toàn diện đời sống người dân.

Trước khi đi vào kết quả nghiên cứu, có lẽ cần hiểu vì sao tín dụng vi mô (microcredit) lại được xem là một công cụ quan trọng đối với khu vực nông thôn. Khác với các khoản vay ngân hàng truyền thống thường yêu cầu tài sản thế chấp hoặc thủ tục phức tạp, tín dụng vi mô là những khoản vay nhỏ dành cho các hộ gia đình có thu nhập thấp hoặc khó tiếp cận nguồn vốn chính thức. Tuy nhiên, điều đáng chú ý là bài nghiên cứu này không xem tất cả khoản vay là như nhau, mà chỉ tập trung vào những khoản vay phục vụ tạo thu nhập, chẳng hạn đầu tư vào chăn nuôi, trồng trọt hay kinh doanh nhỏ của gia đình. Nói cách khác, nhóm muốn trả lời một câu hỏi rất thực tế: nếu người dân vay tiền để làm ăn, liệu cuộc sống của họ có dần tốt hơn hay không?

Thay vì đo hiệu quả bằng thu nhập hay tài sản như nhiều nghiên cứu trước, nhóm tác giả chọn một góc nhìn gần gũi hơn là mức chi tiêu cho thực phẩm. Bởi với nhiều hộ gia đình nông thôn, việc ăn uống đầy đủ và chất lượng hơn thường phản ánh khá rõ mức sống đã được cải thiện hay chưa. Nếu khoản vay giúp hộ gia đình tạo ra thu nhập ổn định hơn, họ có thể chi nhiều hơn cho thực phẩm, cải thiện dinh dưỡng và nâng cao chất lượng cuộc sống. Nhưng ở chiều ngược lại, trong giai đoạn đầu khi vừa vay vốn, nhiều hộ gia đình cũng có thể phải ưu tiên dùng tiền để đầu tư sản xuất, khiến bữa ăn hằng ngày chưa chắc thay đổi ngay lập tức. Điều này cũng khiến câu chuyện về tín dụng vi mô trở nên thú vị hơn nhiều so với việc chỉ nhìn vào con số thu nhập tăng hay giảm.

Vậy tín dụng vi mô có thật sự giúp các hộ gia đình nông thôn ăn uống tốt hơn?

*Tác động của tín dụng vi mô không đến ngay lập tức như nhiều người kỳ vọng

Một phát hiện đáng chú ý của bài là trong giai đoạn đầu, khoản vay thậm chí có thể làm chi tiêu thực phẩm giảm nhẹ. Điều này khá dễ hiểu, bởi khi vừa tiếp cận vốn, nhiều hộ gia đình thường ưu tiên dùng tiền để đầu tư vào chăn nuôi, mua giống cây trồng, mở rộng sản xuất hoặc xoay vòng kinh doanh thay vì cải thiện chi tiêu hằng ngày ngay lập tức.

*Khi khoản đầu tư bắt đầu tạo ra thu nhập ổn định hơn, tín dụng vi mô lại cho thấy tác động tích cực trong dài hạn đối với chi tiêu thực phẩm

Nói cách khác, sau một khoảng thời gian làm ăn, các hộ gia đình có xu hướng chi nhiều hơn cho thực phẩm, từ đó cải thiện chất lượng bữa ăn và mức sống. Điều này cho thấy tín dụng vi mô giống như một khoản “đầu tư cho tương lai”, cần thời gian để phát huy hiệu quả thay vì mang lại thay đổi tức thời.

*Khoản vay không phải yếu tố duy nhất ảnh hưởng đến chất lượng sống của hộ gia đình

Những hộ có trình độ học vấn cao hơn, nguồn thu nhập đa dạng hơn hoặc mạng lưới xã hội tốt hơn thường có mức chi tiêu thực phẩm tích cực hơn. Điều này cho thấy để cải thiện đời sống người dân nông thôn, vốn vay là cần thiết nhưng chưa đủ, mà còn cần đi cùng kiến thức, cơ hội và sự hỗ trợ từ cộng đồng.

Vậy làm thế nào để những khoản vay nhỏ thật sự tạo ra thay đổi lớn?

Từ những phát hiện của nghiên cứu, có thể thấy tín dụng vi mô sẽ khó phát huy hiệu quả nếu chỉ dừng lại ở việc “cho vay rồi để đó”. Bởi tác động tích cực đến đời sống thường không đến ngay lập tức, mà cần thời gian để người dân đầu tư, xoay vòng vốn và tạo ra thu nhập ổn định hơn. Điều này cũng cho thấy các chương trình tín dụng cần được thiết kế linh hoạt hơn về thời hạn vay, lãi suất và điều kiện tiếp cận, để người dân có đủ thời gian biến khoản vay thành cơ hội làm ăn thực sự.

Nhưng vốn vay thôi có lẽ vẫn chưa đủ. Với nhiều hộ gia đình nông thôn, việc được hướng dẫn cách sản xuất, quản lý chi tiêu hay kết nối đầu ra cho sản phẩm cũng quan trọng không kém khoản tiền họ nhận được. Một khoản vay nhỏ có thể tạo ra khác biệt lớn hơn rất nhiều nếu đi cùng kiến thức và sự đồng hành đúng lúc.

Bên cạnh đó, việc mở rộng cơ hội tiếp cận tín dụng cho các hộ nghèo hoặc nhóm dễ gặp khó khăn ở nông thôn cũng được xem là điều cần thiết. Bởi đôi khi, chỉ một khoản vốn đúng thời điểm cũng có thể giúp một gia đình bắt đầu lại việc làm ăn, cải thiện thu nhập và dần nâng chất lượng cuộc sống, bắt đầu từ chính bữa cơm hằng ngày.

Bài nghiên cứu đã gián tiếp đóng góp cho SDG 1,2,8. Xem toàn bộ bài nghiên cứu “Tín dụng vi mô có thật sự cải thiện bữa ăn của hộ gia đình nông thôn?” TẠI ĐÂY

Nhóm tác giả: Nguyễn Thị Thảo, Trần Thanh Trúc, Nguyễn Hoàng Phúc Thiện, Trịnh Bích Tuyền - Đại học Kinh tế Thành phố Hồ Chí Minh.

Đây là bài viết nằm trong chuỗi bài Cộng đồng nghiên cứu xanh với thông điệp "Research Contribution for UEH Living Lab Green Campus", UEH trân trọng kính mời cộng đồng cùng đón xem bản tin Cộng đồng nghiên cứu xanh tiếp theo.

|

*Nhằm tạo điều kiện tối đa để phát triển “Cộng đồng nhà nghiên cứu xanh UEH”, các thành viên trong cộng đồng sẽ được tham dự lớp phương pháp nghiên cứu khoa học liên quan đến chủ đề Living lab, Green Campus. Bên cạnh đó, khi sản phẩm đạt tiêu chuẩn, nhóm nghiên cứu sẽ nhận được giấy chứng nhận của Ban Đề án Đại học bền vững UEH và kinh phí hỗ trợ đối với một đề tài đạt tiêu chuẩn. |

Thông tin thêm:

SDG 1 – Xóa nghèo tập trung vào việc chấm dứt mọi hình thức nghèo đói ở khắp nơi trên thế giới, bảo đảm rằng mọi người đều có quyền tiếp cận những nhu cầu cơ bản như lương thực, nước sạch, nhà ở và các dịch vụ xã hội thiết yếu. Xóa nghèo không chỉ dừng lại ở hỗ trợ tài chính, mà còn liên quan đến việc tạo cơ hội việc làm bền vững, tăng cường khả năng chống chịu trước thiên tai, khủng hoảng và xây dựng nền tảng để mọi cá nhân có thể vươn lên thoát nghèo một cách lâu dài.

SDG 2 – Xóa đói và Phát triển nông nghiệp bền vững hướng tới việc bảo đảm mọi người đều có đủ lương thực an toàn, dinh dưỡng, đồng thời phát triển hệ thống nông nghiệp bền vững, có khả năng thích ứng với biến đổi khí hậu và giảm thiểu rủi ro thiên tai. Mục tiêu này không chỉ quan tâm đến sản lượng nông nghiệp, mà còn bao gồm việc cải thiện sinh kế cho nông dân, bảo vệ đa dạng sinh học và tăng cường an ninh lương thực toàn cầu.

SDG 8 – Việc làm bền vững và Tăng trưởng kinh tế tập trung vào việc xây dựng nền kinh tế tăng trưởng bao trùm, tạo ra việc làm chất lượng, công bằng và bền vững cho tất cả mọi người. Đây không chỉ là việc thúc đẩy GDP, mà còn là cải thiện điều kiện lao động, mở rộng cơ hội cho thanh niên và phụ nữ, khuyến khích đổi mới sáng tạo và phát triển doanh nghiệp gắn liền với trách nhiệm xã hội.

Tin, ảnh: Dự án UEH Green Campus, Đoàn Thanh niên - Hội sinh viên UEH, Ban Truyền thông và Phát triển đối tác UEH

Giọng đọc: Thanh Kiều